360 Grad-Zahlungsbearbeitung

Die neue Generation von OK.CASH ist mehr als eine reine Gebührenkasse: Mit der aktuellen Software-Generation wird alles rund um das Thema Bezahlung und Fakturierung in Ihrer Kommune zum Kinderspiel!

Von der Barkasse bis zur Erstellung einer E-Rechnung läuft alles in einem komplett digitalen Workflow ab. Natürlich gesetzeskonform und nach den neuesten Umsatzsteuerregelungen. Und das Beste: OK.CASH gliedert sich mühelos an Ihr Finanzverfahren an.

- OK.CASH als zentrale Gebührenkasse für alle Fachämter

- und über verschiedene Fachverfahren.

- Einfaches Anlegen von frei definierten Gebühren in kundenspezifischen Katalogen.

- Verwaltung von Rahmengebühren sowie Gebühren mit Mehrwertsteuer.

- Frei konfigurierbares Kassensystem.

Synergien nutzen

- Automatische Übergabe der Zahlungsinformation an die Fachverfahren und Zahlungsprovider.

OK.CASH – Smarte Funktionen für effiziente Prozesse

Offene Gebührenanforderungen können automatisiert an beliebige Finanzverfahren zur weiteren Verfolgung und Betreibung übergeben werden.

Die Anbindung an Kassenautomaten ist per XML bidirektional online möglich, d.h. mit Quittierung des Zahlvorganges gegenüber dem Fachverfahren.

Die Anbindung externer clientseitiger Bezahlperipherien wie Kassenautomat und EC-Terminal ist möglich.

Storni können sicher im Zwei- und Vier-Augen-Prinzip zu einem beliebigen Zeitpunkt durchgeführt werden.

Der Kassenabschluss zur Prüfung der Barkassenbestände kann sicher im Zwei- und Vier-Augen-Prinzip durchgeführt werden.

Umsatzsteuer-Novelle: Auswirkungen für den Public Sector

nmann77/stock.adobe.com

nmann77/stock.adobe.comAufgrund der Neuregelung des §2b UStG gilt für Juristische Personen des öffentlichen Rechts seit dem 01.01.2025:

- Sie müssen Leistungen nach den gleichen Grundsätzen erbringen wie andere Marktteilnehmer.

- Nur die Gebühren für die hoheitliche Aufgabenerfüllung bleiben steuerfrei.

Das Ergebnis:

Dienstleistungen, wie z.B. der Verkauf einer Feinstaubplakette oder eines Stammbuchs unterliegen nun der Umsatzsteuerpflicht.

Mit OK.CASH erfüllen Sie die gesetzlichen Vorgaben des §2b UStG.

Einblicke in OK.CASH

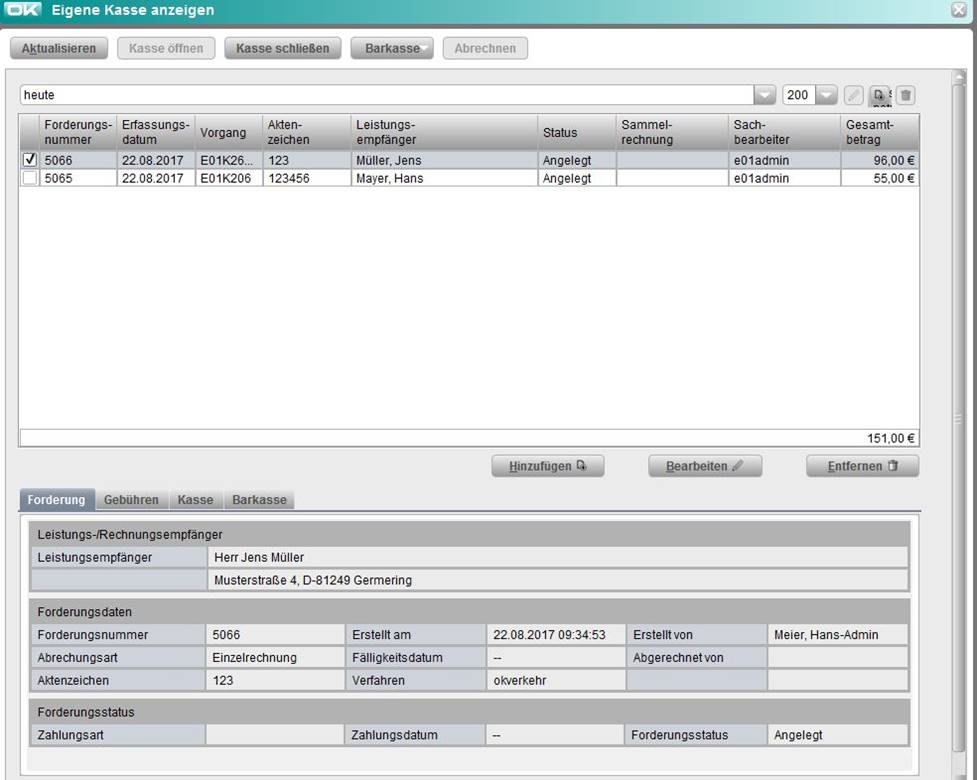

OK.CASH

Eigene Kasse anzeigen

In der eigenen Kasse können Forderungen erstellt und abgerechnet werden. Hier erfolgt auch die Verwaltung des aktuellen Kassenbestandes.

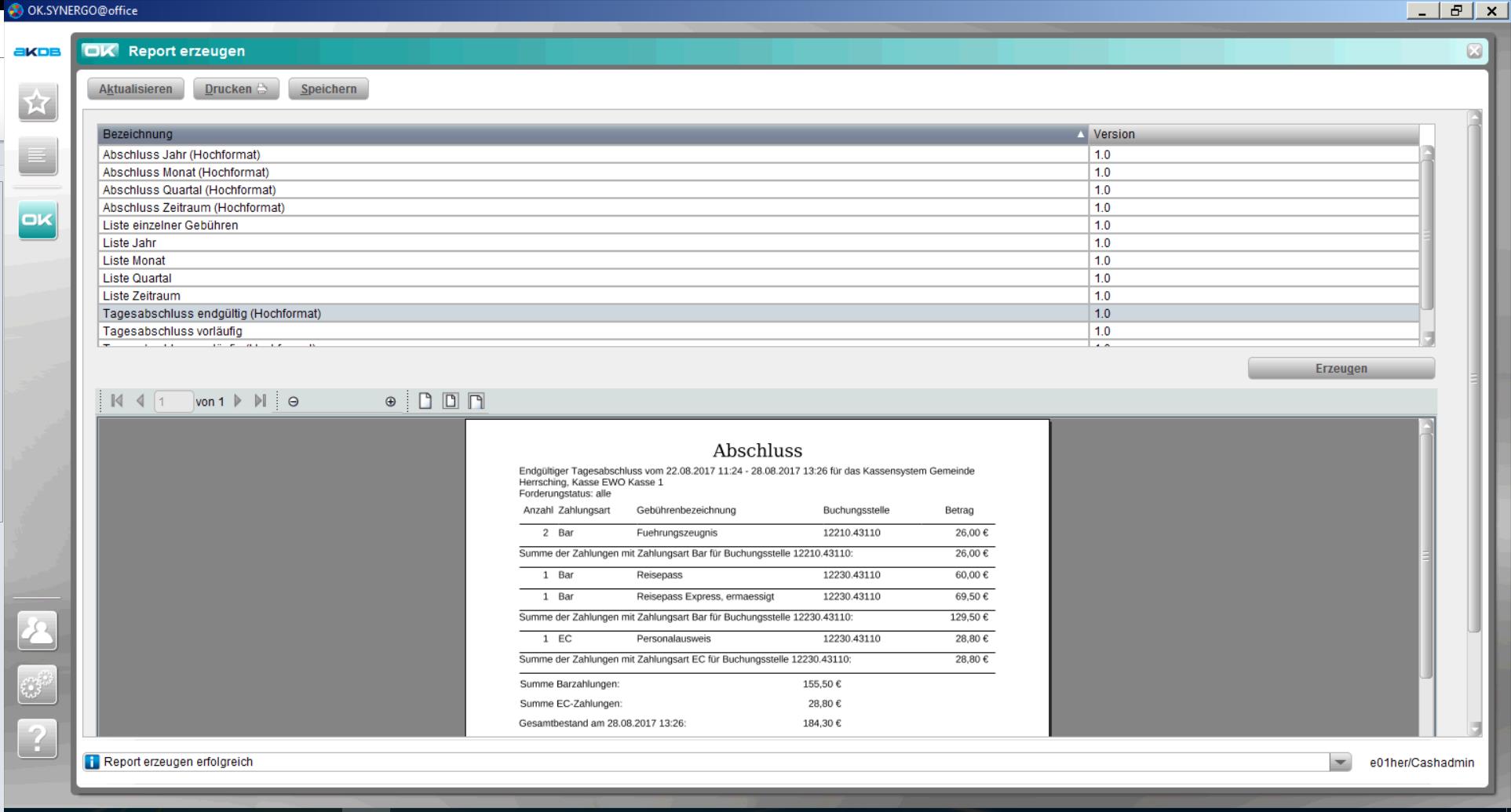

OK.CASH

Report erzeugen

Reports bieten zahlreiche Auswertungsmöglichkeiten. In PDF-Form können beliebige Datenauswertungen über Kassenabschlüsse oder Verkaufszahlen bestimmter Gebühren und Forderungen in spezifischen Zeiträumen ermittelt werden.

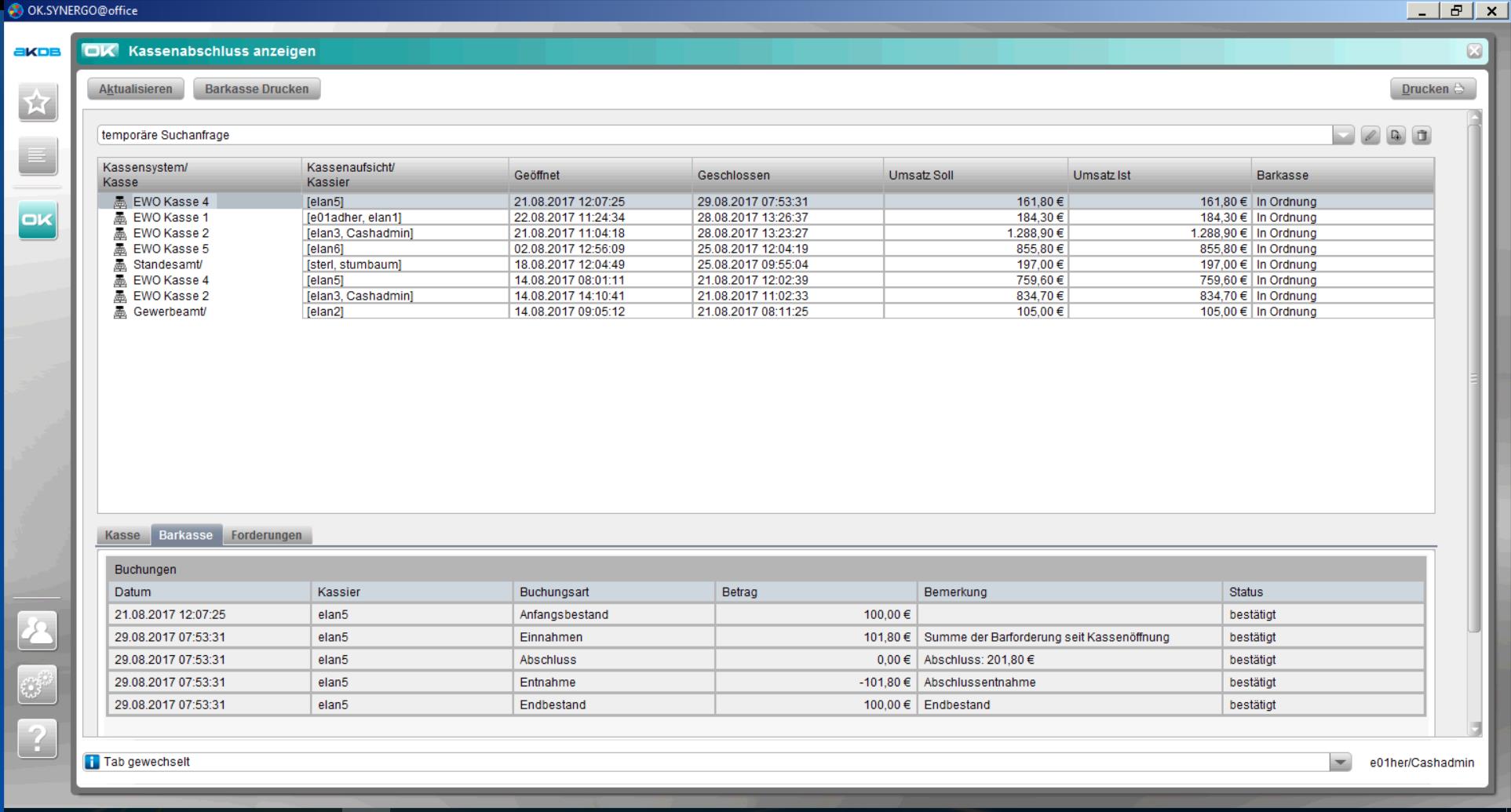

OK.CASH

Kassenabschluss anzeigen

Übersicht über Kassenabschlüsse der letzten Woche. Per Filterfunktion können spezifische Abschlüsse gesucht werden.

Erweiterte Funktionen zur Umsatzsteuerreform

Ab der Version 5.0.0 stehen Ihnen die erweiterten Funktionen zur Umsatzsteuerreform zur Verfügung.

ArLawKa/stock.adobe.com

ArLawKa/stock.adobe.comMit integrativ verzahnten Softwarelösungen

Die Fachverfahren der SYNERGO©-Generation setzen auf übergreifende Standards bei Installation, Administration und Bedienung.

pressmaster/stock.adobe.com

pressmaster/stock.adobe.com