Chancen für die Verwaltung

Die E-Rechnung

Lösungen für die elektronische Rechnungsbearbeitung

Seit dem 1. Januar 2025 ist die öffentliche Verwaltung verpflichtet, elektronische Rechnungen digital zu empfangen. Für das Ausstellen solcher Rechnungen gilt noch eine Übergangsphase bis Ende 2026.

Gerade für Kommunen bringt die E‑Rechnung spürbare Vorteile: mehr Transparenz, weniger Fehler, kürzere Bearbeitungszeiten.

Mit den E‑Rechnungs‑Lösungen der AKDB lassen sich sämtliche Schritte – von der Erstellung über die Übermittlung bis hin zur digitalen Ablage – durchgängig und effizient in einem medienbruchfreien Prozess abwickeln.

Erfüllung aller aktuellen bundes- und landesrechtlichen gesetzlichen Anforderungen

Durchgängige digitale Prozesse ohne Medienbrüche und schnellere Freigabe- und Zahlungsprozesse

Automatische Validierung der Pflichtfelder und minimiertes Risiko durch Wegfall manueller Datenerfassung

Vorteile der E-Rechnung

Der E-Rechnungs-Workflow – schnell & sicher

- Bearbeitungszeit: Ø 7 Min. statt 22 Min. bei Papier

- Teilautomatisierung: weniger Fehler, höhere Sicherheit

- Signatur & Freigabe: ganz einfach digital

Mehr Informationen zu den Vorteilen der E-Rechnung finden Sie hier.

Gesetzliche Fristen

Fristen & Pflichten

- Übergangsfrist für die Rechnungserstellung bis 31.12.2026 für alle

- Übergangsfrist bis 31.12.2027, wenn der Vorjahresumsatz des Rechnungsaustellers 800 000 Euro nicht überschreitet

- ab 2028 Pflicht in allen Bereichen

Elektronischer Rechnungseingang

Wie die Stadt Musterhausen ihren Rechnungseingang optimiert

Ausgangslage

Die Finanzabteilung der Stadt Musterhausen erhielt bisher überwiegend PDF‑Rechnungen per E‑Mail, die manuell erfasst und archiviert werden mussten.

Umstellung

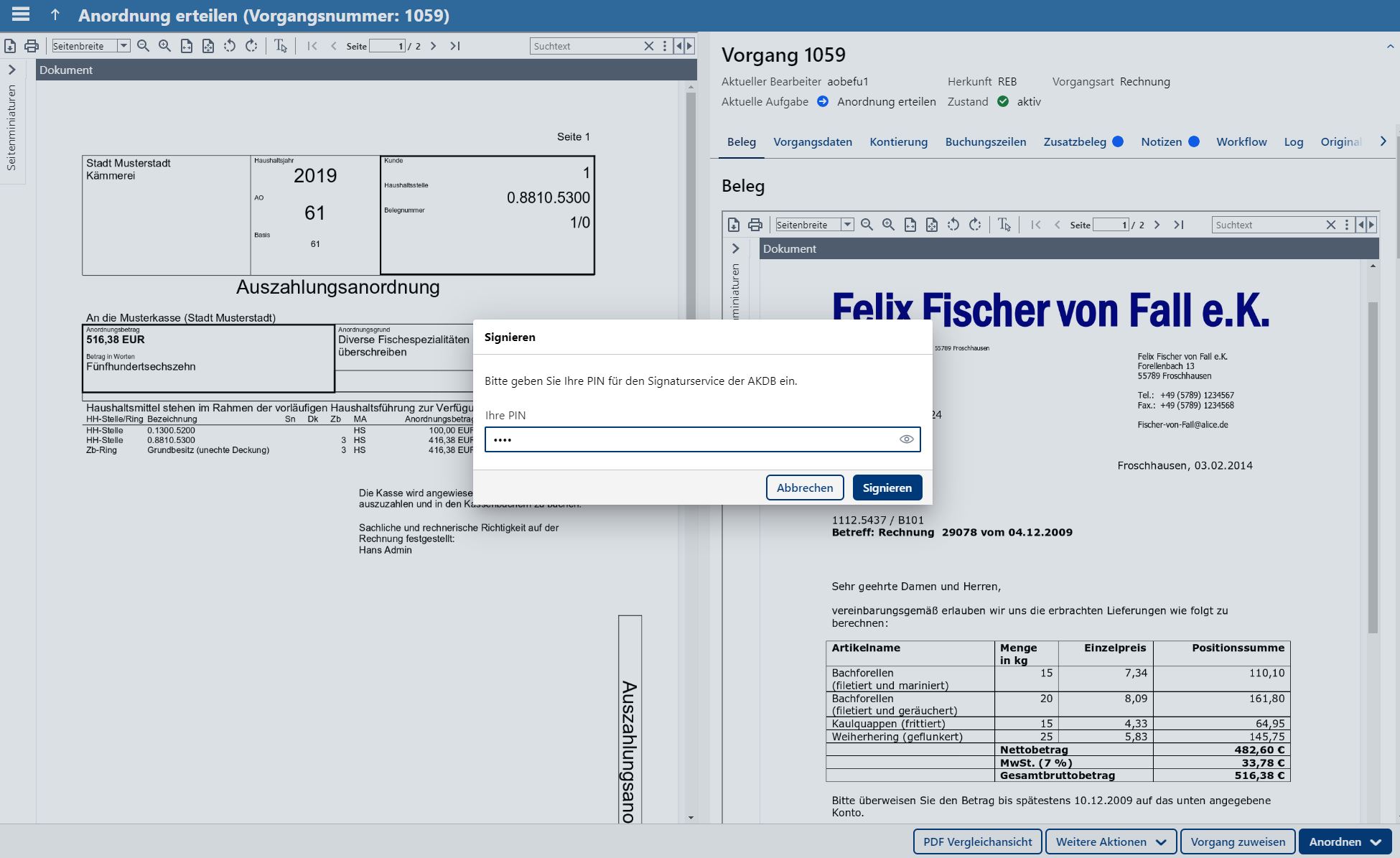

Seit Frühjahr 2024 nutzt die Stadt den Bewirtschaftungsarbeitsplatz für die Verarbeitung ihrer Eingangsrechnungen. Rechnungsdaten werden komfortabel elektronisch übernommen – ob als XRechnung oder im ZUGFeRD-Format.

So funktioniert‘s:

Ein automatischer vollständig digitaler Prozess beginnt: Von der Übernahme in OK.FINN Bewirtschaftung über das Anlegen eines Vorgangs und der Prüfung bis zur elektronischen Signatur via Zertifikat und der Anordnungserstellung hin zur Freigabe, Sollstellung, Auszahlung und Archivierung.

Die Benefits:

Auch Mitarbeitende ohne finanzwirtschaftliches Hintergrundwissen – etwa aus Bauhof oder Schule – können mit OK.FINN Bewirtschaftung intuitiv arbeiten.

Der Bewirtschaftungsarbeitsplatz erfasst alle eingehenden Rechnungen, unabhängig vom Format, und bietet volle Transparenz durch leistungsstarke Suchfunktionen sowie Einblick in Bearbeitungs- und Verarbeitungsstatus.

E-Rechnungen empfangen mit dem Finanzwesen der AKDB

Mehr Informationen gibt es hier.

Elektronischer Rechnungsausgang

Wie die Stadt Musterhausen ihre Rechnungserstellung optimiert

Ausgangslage

Die Kämmerei einer Kommune stellte bisher Rechnungen – z. B. für Kita‑Gebühren, Vereinsnutzungen oder Mieten – überwiegend als PDF oder Papier aus. Der Versand per Post oder E‑Mail bedeutete zusätzlichen Zeitaufwand, manuellen Druck und hohe Portokosten.

Umstellung

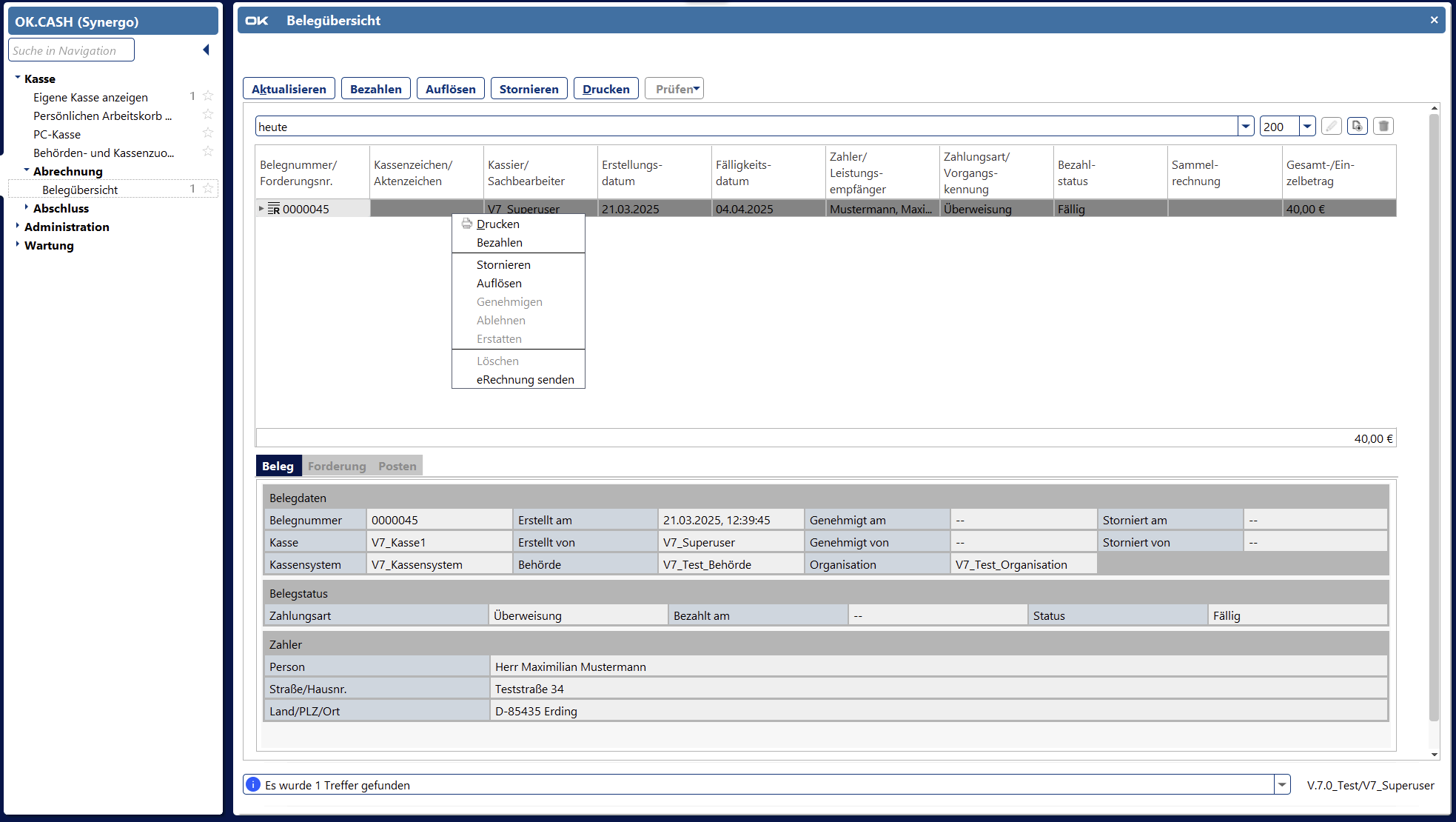

Seit 2025 nutzt die Verwaltung OK.CASH für die Ausstellung von elektronischen Rechnungen im gesetzliche vorgeschriebenen Format.

So funktioniert‘s:

Alle erforderlichen Pflichtfelder sind automatisch vorhanden, Prüfungen laufen integriert im Prozess.

Die fertige E‑Rechnung kann per PEPPOL‑Netzwerk oder zentralem Rechnungsportal an den Empfänger übermittelt werden – ganz ohne Zwischenschritte im Druck oder manueller Umformatierung.

Die Benefits:

- Gesetzeskonforme Ausstellung nach E-Rechnungs-Gesetz und EU-Norm DIN EN 16931

- Wegfall von Druck‑ und Versandkosten

- Schnellerer Rechnungsversand mit direkter digitaler Zustellung

- Höhere Datenqualität durch automatische Format‑ und Plausibilitätsprüfungen

- Einfacher Prozess auch für Mitarbeitende ohne tiefes Fachwissen

E-Rechnungen erstellen mit den Lösungen der AKDB

Mehr Informationen gibt es hier.

Häufig gestellte Fragen (FAQs)

Nach Art. 5 Abs. 2 Satz 2 BayEGovG ist eine Rechnung elektronisch,

wenn sie in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird, das ihre automatische und elektronische Verarbeitung ermöglicht.

Ein PDF allein ist keine E‑Rechnung, da es nur ein für Menschen lesbares Dokument enthält und keine strukturierten, maschinenlesbaren Daten im vorgeschriebenen Format. Für eine E‑Rechnung müssen die Rechnungsinformationen in einem standardisierten XML‑Format vorliegen, das automatisiert verarbeitet werden kann.

In Deutschland sind die Formate ZUGFeRD und XRechnung zugelassen.

Kommunen sind verpflichtet, E‑Rechnungen im vorgeschriebenen Format (z. B. XRechnung) anzunehmen und digital zu verarbeiten; in Bayern gilt dies seit April 2023 für alle von Bundesmitteln finanzierten Aufträge und darüber hinaus nach landesweiten Vorgaben.

Kommunen müssen E‑Rechnungen im vorgeschriebenen Format ausstellen, wenn sie an andere öffentliche Auftraggeber oder ab 2025 auch zunehmend an Unternehmen fakturieren; reine PDF‑ oder Papierrechnungen sind nur noch in Ausnahmefällen zulässig.

Der Stufenplan sieht vor: Die Pflicht zur Ausstellung von E‑Rechnungen startet im B2B‑Bereich seit 2025 schrittweise: zunächst für neue Geschäftsbeziehungen, ab 2026 für große Unternehmen flächendeckend und ab 2027 ausschließlich als E‑Rechnung für alle inländischen B2B‑Geschäfte – Papier- und PDF‑Rechnungen entfallen dann weitgehend.

Ja, kommunale Unternehmen sind als juristische Personen des öffentlichen Rechts im B2B‑Bereich an die gleichen Fristen und Vorgaben gebunden wie private Unternehmen.

Schnellere Bearbeitung, weniger Medienbrüche, geringere Fehlerquote, geringere Druck‑ und Versandkosten, lückenlose digitale Archivierung und bessere Nachverfolgbarkeit.

Rechnungsdaten können im X-Rechnungs- oder ZUGFeRD-Format ausgelesen werden. Elektronische Ausgangsrechnungen können im ZUGFeRD-Format erstellt werden.